Nền kinh tế không gian toàn cầu được dự báo sẽ đạt giá trị 1,8 nghìn tỷ USD vào năm 2035 khi các công nghệ dựa trên vệ tinh và tên lửa trở nên phổ biến hơn, nhưng một câu hỏi được nhiều người quan tâm là lợi nhuận trong lĩnh vực này như thế nào khi các công ty không gian và nhà đầu tư đã và đang đổ hàng trăm tỷ USD vào nền kinh tế đặc thù này.

Một báo cáo do Diễn đàn Kinh tế Thế giới phối hợp với McKinsey & Company thực hiện đã đề cập đến những lợi ích to lớn từ công nghệ vũ trụ, thúc đẩy mọi thứ từ dự báo thời tiết đến hỗ trợ các thiết bị thông minh, mở rộng từ những lĩnh vực truyền thống sang nhiều ngành khác như bán lẻ, hàng tiêu dùng, thực phẩm và đồ uống, chuỗi cung ứng và vận tải, cũng như giảm thiểu thiên tai.

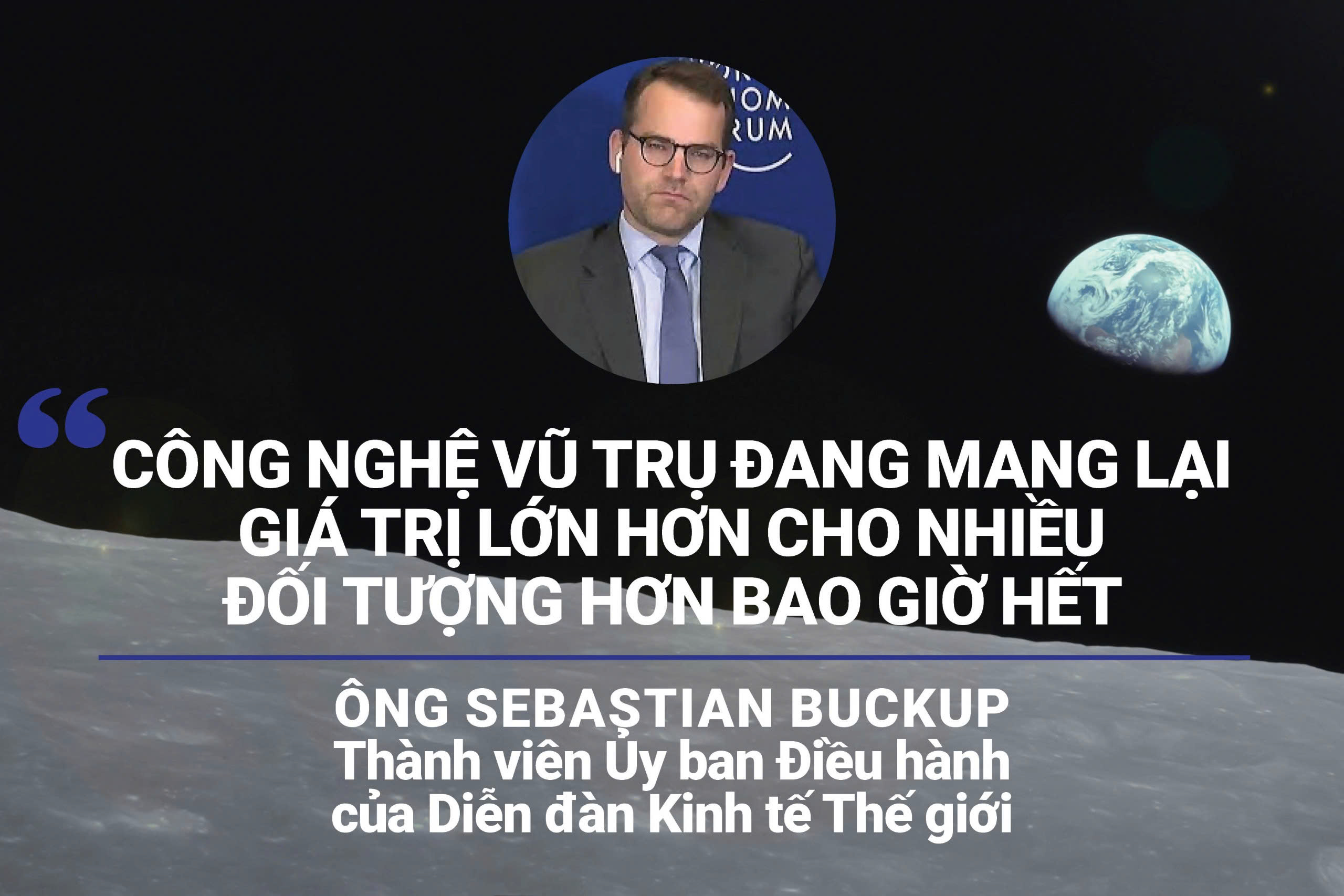

“Công nghệ vũ trụ đang mang lại giá trị lớn hơn cho nhiều đối tượng hơn bao giờ hết,” ông Sebastian Buckup, Thành viên Ủy ban Điều hành của Diễn đàn Kinh tế Thế giới, cho biết. “Khi chi phí giảm và khả năng tiếp cận tăng, những công nghệ này có thể định hình lại toàn bộ ngành công nghiệp và có tác động lớn đến doanh nghiệp cũng như xã hội, tương tự như điện thoại thông minh hay điện toán đám mây.”

Lợi ích là rõ ràng, nhưng lợi nhuận thì chưa có nhiều câu trả lời cụ thể. Hầu hết các ông lớn trong lĩnh vực không gian cho đến nay chưa đưa ra được những con số hấp dẫn để thuyết phục một cộng đồng đầu tư rộng lớn hơn.

Khi nói về lĩnh vực không gian, hai công ty được quan tâm theo dõi nhiều nhất trên thế giới là SpaceX và Blue Origin của Hoa Kỳ, dù kết quả của cả hai hoàn toàn trái ngược nhau. Bài viết này sẽ tập trung sâu vào hai tập đoàn công nghệ không gian này, đồng thời điểm qua về hoạt động không gian tại một số nước khác.

SpaceX và thành công vang dội

Không cần phải nói thì ai cũng biết SpaceX là một siêu cường công nghệ vũ trụ, mang lại giá trị to lớn cho nền kinh tế, và cả nguồn doanh thu và lợi nhuận cho ông chủ Elon Musk và nhà đầu tư. Có lẽ đây là tập đoàn không gian hiếm hoi gặt hái được lợi nhuận cao.

Đầu năm 2024, công ty nghiên cứu Payload Space báo cáo rằng SpaceX đã đạt doanh thu 8,7 tỷ USD vào năm 2023, với lợi nhuận 3 tỷ USD. Payload Space dự đoán rằng trong năm 2024, cả hai con số này sẽ tăng mạnh khoảng 50%, với doanh thu ước tính đạt 13,3 tỷ USD, và lợi nhuận của SpaceX cũng sẽ tăng vọt, đạt 4,5 tỷ USD.

Kết thúc năm 2024, SpaceX đạt doanh thu hơn 13,1 tỷ USD, chỉ thấp hơn 1,5% so với dự báo ban đầu của Payload Space là 13,3 tỷ USD, theo công ty tư vấn tài chính và đầu tư Motley Fool.

Lĩnh vực kinh doanh giúp SpaceX trở nên nổi tiếng chính là phóng tên lửa, một lĩnh vực bao gồm cả hoạt động không tạo ra doanh thu và lợi nhuận do mục đích phục vụ hoạt động của chính SpaceX (đặc biệt là phóng vệ tinh cho chòm sao Starlink), và hoạt động tạo nguồn thu qua việc phóng vệ tinh và thiết bị cho khách hàng.

Riêng với dịch vụ phóng phục vụ khách hàng, SpaceX cũng tính giá thấp hơn dự kiến cho các nhiệm vụ vận chuyển bằng cách gộp nhiều vệ tinh nhỏ vào một lần phóng bằng tên lửa Falcon 9. Động thái này, theo các nhà quan sát, cho thấy SpaceX đang nỗ lực loại bỏ các đối thủ trong thị trường tên lửa nhỏ, như Rocket Lab, bằng cách hạ giá xuống mức cực thấp, khiến đối thủ khó có thể cạnh tranh.

Ngoài ra, SpaceX còn nhận được ít tiền hơn dự kiến từ các nhiệm vụ đưa phi hành đoàn lên Trạm Vũ trụ Quốc tế (ISS) cho NASA. Điều này có vẻ không hợp lý khi mà mối đe dọa từ sự cạnh tranh của Boeing gần như đã biến mất. Tuy nhiên, có lẽ CEO Elon Musk đang nhìn xa hơn, trước việc Blue Origin và tên lửa New Glenn sẽ ra mắt một dịch vụ taxi vũ trụ cạnh tranh để đưa phi hành gia lên ISS.

Do đó, tổng doanh thu từ hoạt động phóng của SpaceX đạt 4,2 tỷ USD, thấp hơn 1,3 tỷ USD so với dự báo của Payload Space. Tuy nhiên, đây vẫn là mức tăng trưởng đáng kể 19%. Khi xem xét việc cứ mỗi ba lần phóng của SpaceX vào năm ngoái thì có hai lần là “miễn phí” – chở vệ tinh Starlink của chính họ – thì việc doanh thu từ dịch vụ phóng vẫn tăng là một điều ấn tượng.

Nhưng, dịch vụ Starlink lại đưa đến kết quả khả quan cho SpaceX. Starlink đã tăng gấp đôi quy mô khách hàng sử dụng dịch vụ internet vào năm ngoái, trong khi doanh thu tăng trưởng 95%, và đóng góp 8,2 tỷ USD vào tổng doanh thu của SpaceX.

Đặc biệt hơn, cơ cấu khách hàng của Starlink cũng đang thay đổi tích cực. Năm 2023, có tới 59% khách hàng của Starlink là từ thị trường nội địa Mỹ, nhưng hiện tại, theo Payload Space, phần lớn khách hàng của Starlink (52%) đã ở ngoài Mỹ. Điều này có nghĩa là Starlink đang tăng trưởng nhanh hơn ở thị trường quốc tế so với thị trường trong nước.

Ngoài ra, SpaceX cũng thu về khoảng 720 triệu USD từ các hợp đồng “không cốt lõi”, bao gồm việc chế tạo tàu đổ bộ mặt trăng cho NASA, hỗ trợ thiết kế bộ đồ du hành vũ trụ mới, và phát triển công nghệ tiếp nhiên liệu trên quỹ đạo. Tính tổng thể, SpaceX kết thúc năm 2024 với doanh thu hơn 13,1 tỷ USD, theo ước tính của Payload Space – chỉ thấp hơn 1,5% so với dự báo ban đầu là 13,3 tỷ USD.

Trong lĩnh vực đầu tư vào vũ trụ, SpaceX là công ty dẫn đầu. Được định giá chỉ 10 tỷ USD vào năm 2015 khi Fidelity và Google đầu tư 1 tỷ USD vào công ty để giúp khởi động dự án Starlink, cổ phiếu của SpaceX đã tăng vọt, đưa tổng vốn hóa thị trường lên 210 tỷ USD vào đầu năm nay. Đây là mức lợi nhuận gấp 20 lần chỉ trong chưa đầy 10 năm.

Với thành công vượt bậc của SpaceX, dễ hiểu vì sao nhiều công ty khác muốn sao chép mô hình này—và vì sao những tỷ phú khác như Jeff Bezos của Amazon lại muốn đi theo con đường của Elon Musk. Tuy nhiên, điều này không hề dễ dàng.

Blue Origin: tiềm năng lớn, nhưng chưa có kết quả

Jeff Bezos tin rằng công ty vũ trụ Blue Origin của ông một ngày nào đó sẽ trở thành một doanh nghiệp lớn hơn cả Amazon, theo trang web https://www.cnbc.com.

“Tôi nghĩ đây sẽ là công việc kinh doanh tuyệt vời nhất mà tôi từng tham gia, nhưng nó sẽ mất một thời gian,” Bezos nói tại Hội nghị DealBook Summit do The New York Times tổ chức.

Amazon, công ty mà Bezos thành lập vào năm 1994, hiện có giá trị thị trường khoảng 2,3 nghìn tỷ USD, trong khi Blue Origin, được thành lập vào năm 2000, chưa bao giờ công bố định giá. Bezos là chủ sở hữu duy nhất và tài trợ cho Blue Origin bằng cách bán cổ phiếu Amazon của mình.

Bezos thừa nhận rằng công ty vũ trụ này “chưa phải là một doanh nghiệp tốt”, khi nhắc đến câu hỏi của CEO Blue Origin, Dave Limp, về việc liệu công ty này là “một sở thích hay một doanh nghiệp thực sự.”

Limp, một cựu giám đốc điều hành của Amazon, đã hỏi Bezos trước khi đảm nhận vị trí lãnh đạo Blue Origin mới đây. Ông tiếp quản công ty trong bối cảnh Blue Origin, vốn được coi là đối thủ của SpaceX do Elon Musk sáng lập, đang tụt lại phía sau vì nhiều trì hoãn và thách thức.

Trong nhiều năm, Blue Origin đã thực hiện các chuyến bay ngắn đưa du khách và các nhà nghiên cứu lên rìa không gian, bao gồm cả một chuyến đi của chính Bezos. Các dự án của công ty trải rộng từ tên lửa, tàu vũ trụ, trạm vũ trụ đến tàu đổ bộ Mặt Trăng.

Cột mốc quan trọng tiếp theo của Blue Origin là phóng thành công tên lửa New Glenn vào quỹ đạo ngày 16-1-2025.

Tuy nhiên, dấu ấn này không thể khỏa lấp được một thực tại đầy thách đố là Blue Origin đang đốt tiền mà doanh thu thì chưa thấy xuất hiện ở cuối chân trời.

Tên lửa khổng lồ New Glenn cũa Blue Origin phóng thành công ngày 16-1-2025. Ảnh: Blue Origin

Năm 2000, Jeff Bezos thành lập Blue Origin với mục tiêu giảm chi phí phóng tàu vũ trụ. Theo dữ liệu từ S&P Global Market Intelligence, đó là một ý tưởng đi trước thời đại, vì phải đến hai năm sau, Musk mới nêu ra ý tưởng này khi thành lập SpaceX.

Có lẽ lấy cảm hứng từ việc SpaceX thu hút đầu tư từ Google, vào năm 2015, Bezos đã đẩy nhanh tiến độ của Blue Origin bằng cách ra mắt phương tiện vũ trụ đầu tiên của công ty—tên lửa cận quỹ đạo New Shepard. Một vài năm sau, Bezos tiếp tục tăng tốc hơn nữa, tuyên bố rằng ông đang bán “khoảng 1 tỷ USD cổ phiếu Amazon mỗi năm… để đầu tư vào Blue Origin.”

Một báo cáo của Payload Space tuần trước chỉ ra rằng lực lượng lao động của Blue Origin đã tăng lên 11.000 nhân viên—gần bằng con số 14.000 nhân viên của SpaceX, dù SpaceX đạt được tiến bộ đáng kể hơn nhiều trong các dự án vũ trụ. Điều đáng lo ngại là chi phí trả lương cho số lượng nhân viên khổng lồ này cũng tăng theo, có thể lên tới 2 tỷ USD mỗi năm hoặc hơn, trong khi doanh thu năm 2023 của Blue Origin chỉ là 42,8 triệu USD, một con số cực kỳ nhỏ bé trong lĩnh vực đầu tư không gian.

Với nguồn thu ít ỏi để bù đắp khoản chi phí khổng lồ này, Bezos gần như chắc chắn đã phải ít nhất tăng gấp đôi khoản tài trợ cho công ty vũ trụ non trẻ của mình—và lương nhân viên chỉ là một phần trong số các chi phí mà Blue Origin phải gánh chịu, theo công ty Motley Fool.

Tại Florida, Blue Origin đã xây dựng một nhà máy khổng lồ để sản xuất hàng loạt tên lửa New Glenn, và đây đang là gánh nặng cho công ty. Ngoài ra còn có chi phí phát triển tàu kéo vũ trụ Blue Ring, tàu đổ bộ Mặt Trăng Blue Moon và trạm vũ trụ Orbital Reef mà Blue Origin đang hợp tác phát triển.

Không có gì ngạc nhiên khi Bezos đang đẩy mạnh việc bán cổ phiếu Amazon—8,5 tỷ USD vào tháng 2, và thêm 5 tỷ USD dự kiến bán vào tháng 7.

Mặt tích cực là số cổ phiếu mà Bezos bán ra giúp Blue Origin có nguồn tài chính mạnh hơn để hoàn thành các dự án vũ trụ đang triển khai. Tuy nhiên, tài sản của Bezos cũng không phải là vô hạn. Cuối cùng, Blue Origin sẽ phải tự tạo ra doanh thu để duy trì hoạt động và bù đắp khoản đầu tư khổng lồ này.

Một số công ty không gian nổi bật khác

Virgin Galactic Holdings Inc. là một công ty hàng không vũ trụ và du hành không gian có trụ sở tại California, cung cấp các chuyến bay vào vũ trụ cho cá nhân, nhà nghiên cứu và các cơ quan chính phủ. Virgin Galactic hiện là công ty hàng không vũ trụ lớn thứ 50 thế giới tính theo vốn hóa thị trường. Tính đến tháng 6-2024, vốn hóa thị trường của công ty là 350 triệu USD.

Với công nghệ và quy trình độc quyền, hoạt động của công ty tập trung vào thiết kế, phát triển, sản xuất, thử nghiệm mặt đất và bay, vận hành chuyến bay vào không gian.

Sứ mệnh của Virgin Galactic là đưa hành khách tư nhân thực hiện các chuyến du hành kéo dài nhiều ngày, bao gồm tầm nhìn toàn cảnh Trái Đất và trải nghiệm tình trạng không trọng lượng trong thời gian ngắn. Công ty cũng có kế hoạch đưa các tải trọng khoa học và nhà nghiên cứu lên vũ trụ phục vụ mục đích giáo dục và nghiên cứu khoa học. Ngoài ra, Virgin Galactic sẽ cung cấp chương trình đào tạo phi hành gia chuyên nghiệp thông qua các chuyến bay cận quỹ đạo.

Tháng 6-2023, công ty thực hiện chuyến bay thương mại đầu tiên, và đến tháng 1-2024, Virgin Galactic đã thực hiện chuyến bay thương mại thứ sáu. Tính đến ngày 31-12-2023, Virgin Galactic đã nhận được 750 đơn đặt chỗ cho các chuyến bay vào không gian, với gần 100 triệu USD tiền cọc và phí thành viên.

Thị trường vận tải cận quỹ đạo và du lịch vũ trụ toàn cầu đạt hơn 700 triệu USD vào năm 2023 và dự báo sẽ vượt 2,7 tỷ USD vào năm 2032. Đây là một thị trường mới nổi, và Virgin Galactic dự đoán sẽ có sự cạnh tranh khốc liệt.

Năm 2023, công ty đạt doanh thu 6,8 triệu USD, tăng 194% so với 2,3 triệu USD năm 2022. Trong quý 1-2024, công ty đạt 1,98 triệu USD doanh thu, tăng so với 0,39 triệu USD cùng kỳ năm trước. Virgin Galactic lỗ 502 triệu USD năm 2023, và lỗ thêm 102 triệu USD trong quý 1-2024.

Công ty đang phát triển thế hệ tàu vũ trụ tiếp theo (bao gồm Delta Class) và các tàu mẹ. Virgin Galactic có kế hoạch thử nghiệm tàu vũ trụ Delta Class vào năm 2025 và cung cấp dịch vụ thương mại vào năm 2026.

Theo https://www.investopedia.com, do tính chất kinh doanh đặc thù trong lĩnh vực tiêu dùng không gian, Virgin Galactic khó mà đạt được các mục tiêu tài chính như kỳ vọng.

Một số đại gia khác tại Hoa Kỳ có thể kể đến bao gồm Northrop Grumman, Boeing, và Lockheed Martin.

Northrop Grumman với doanh thu năm 2024 đạt hơn 41 tỷ USD, tăng 4,44% cho dù doanh thu lĩnh vực không gian giảm 13%; tập đoàn kỷ vọng tổng doanh thu năm 2025 tăng lên 42 tỷ USD, với doanh thu ngành không gian chiếm 11 tỷ USD.

Boeing có doanh thu 66,5 tỷ USD năm 2024, giảm 14,5%, và báo lỗ 8 tỷ USD trong 9 tháng đầu năm 2024, trong khi Lockheed Martin đạt doanh thu năm 2024 là 71,04 tỷ USD, tăng 5,14% so với 2023, trong khi lợi nhuận ròng là 5,3 tỷ USD.

Tuy nhiên, các công ty vừa nêu hoạt động đa ngành, từ quốc phòng cho đến sản xuất máy bay và không gian vũ trụ, nên khó đánh giá hiệu quả hoạt động không gian của những tập đoàn này.

Phần còn lại của thế giới

Đến với ngành không gian châu Âu, một cái tên không thể không nhắc tới là Arianespace. Công ty này từng chiếm lĩnh thị trường phóng thương mại, với dòng tên lửa Ariane đã thực hiện tổng cộng 260 lần phóng và đạt tỷ lệ thành công 95,4%. Trong gần cùng khoảng thời gian đó, Tàu con thoi của Mỹ (cũng được thiết kế để phục vụ khách hàng thương mại với chi phí thấp) chỉ phóng 135 lần. Ngay cả Falcon 9, hiện là trụ cột của ngành, vẫn chưa vượt qua thành tích của dòng Ariane.

Arianespace được thành lập vào năm 1980. Đây là một công ty con của ArianeGroup, đơn vị sở hữu gần 74% vốn. 26% còn lại thuộc về 15 cổ đông khác trong ngành công nghiệp phóng tên lửa châu Âu.

Arianespace ghi nhận doanh thu 1,25 tỷ euro (1,4 tỷ USD) vào năm 2021, tăng 30% so với năm 2020. Công ty không công bố lợi nhuận năm đó, nhưng Giám đốc điều hành Stéphane Israël mô tả năm 2021 là một năm “hòa vốn”.

Những năm gần đây, Arianespace không công bố các chỉ số tài chính, từ doanh thu cho đến lợi nhuận. Tuy nhiên, vào năm 2014, Arianespace từng ghi nhận doanh thu đạt 1,399 tỷ euro, tăng 41% so với 989 triệu euro của năm 2013. Nguyên nhân chính của sự gia tăng doanh thu là do tần suất phóng tăng lên, với 11 lần phóng được thực hiện. Phải chăng chỉ số tài chính đi xuống là lý do Arianespace không còn công khai cập nhật dữ liệu.

Các công ty không gian nổi bật khác tại châu Âu còn bao gồm Avio ở Ý, Orbex ở Vương quốc Anh, Skyrora ở Scotland…, nhưng hầu hết các công ty này không báo cáo doanh số hoặc lợi nhuận trong những năm vừa qua.

Trung Quốc là quốc gia đang cạnh tranh trực tiếp với Hoa Kỳ trong lĩnh vực không gian và đã gặt hái được nhiều thành tựu đáng kể. Sự kết hợp giữa các doanh nghiệp nhà nước và ngành công nghiệp tư nhân đang mở rộng đã giúp Trung Quốc tiến bộ trong các lĩnh vực như phát triển vệ tinh, công nghệ phóng và thám hiểm Mặt Trăng. Những nỗ lực này đã đưa Trung Quốc trở thành một trong những quốc gia dẫn đầu trong các hoạt động vũ trụ, đồng thời thúc đẩy tăng trưởng kinh tế và công nghệ.

Tuy nhiên, thành tựu không gian của Trung Quốc cho đến nay vẫn dựa chủ yếu vào các tập đoàn nhà nước trong công cuộc hinh phục không gian, do lĩnh vực này mới chỉ cho phép tư nhân tham gia từ năm 2014. Khá nhiều công ty tư nhân Trung Quốc đã nhảy vào lĩnh vực mới mẻ này, có thể kể đến một số đại diện như FlyPix AI, LandSpace, và Piesat.

Công ty tư nhân LandSpace của Trung Quốc hoạt động trong lĩnh vực phát triển và vận hành các hệ thống vận chuyển vũ trụ. Trong quý đầu tiên của năm 2024, công ty ghi nhận khoản lỗ ròng 830 triệu RMB (tương đương 115 triệu USD), trong khi cùng kỳ năm 2023, lợi nhuận ròng đạt 732 triệu RMB.

Công ty tư nhân Piesat chuyên về dữ liệu địa không gian và công nghệ viễn thám. Công ty cũng đang dẫn đầu trong việc phát triển chòm sao vệ tinh Nuwa, một hệ thống vệ tinh được thiết kế để cung cấp viễn thám độ phân giải cao, còn FlyPix AI là một công ty công nghệ vũ trụ chuyên về đổi mới địa không gian.

Nhật Bản đã từ lâu xây dựng ngành công nghiệp không gian, nhưng so với Mỹ hay Trung Quốc thì vẫn còn một khoảng cách khá xa.

Hiện tại, toàn bộ ngành công nghiệp vũ trụ của Nhật Bản được định giá khoảng 26 tỷ USD, và chính phủ có kế hoạch mở rộng quy mô lên 52 tỷ USD vào đầu những năm 2030. Năm 2024, Nhật Bản đã đạt được những cột mốc quan trọng, bao gồm trở thành quốc gia thứ năm hạ cánh thành công tàu vũ trụ lên Mặt Trăng.

Tuy nhiên, tác động lớn nhất đến ngành có thể chính là việc Quỹ Chiến lược Vũ trụ của chính phủ Nhật Bản đã được triển khai, dự kiến bơm khoảng 6,6 tỷ USD vào thị trường thông qua Cơ quan Hàng không Vũ trụ Nhật Bản (JAXA) trong vòng 10 năm tới.

Nhật Bản thật sự không có nhiều công ty nổi bật trong lĩnh vực kinh tế không gian. Một vài cái tên nổi bật hơn bào gồm Astroscale và Axelspace.

Astroscale đã thành công trong nỗ lực đầu tiên trên thế giới tiếp cận và quan sát rác thải không gian một cách an toàn, mở ra tiềm năng cho các hoạt động thu gom rác thải thương mại.

Trong khi đó, Axelspace là công ty tiên phong trong công nghệ vệ tinh siêu nhỏ với tầm nhìn “Không gian trong tầm tay bạn”. Công ty đã phát triển và vận hành 9 vệ tinh cho đến nay và đang tạo ra một tương lai mới cho việc khai thác dữ liệu không gian với đội ngũ quốc tế đến từ hơn 20 quốc gia.

Hiện tại, khách hàng lớn nhất của các công ty vũ trụ Nhật vẫn là chính phủ. Các chuyên gia cho rằng chính phủ đóng vai trò quan trọng trong việc định hướng ngành và duy trì nhu cầu ban đầu cho đến khi ngành đủ bền vững. Tuy nhiên, để ngành phát triển mạnh mẽ hơn, các công ty vũ trụ cần mở rộng cơ sở khách hàng và thu hút nhà đầu tư từ các lĩnh vực khác.

Rõ ràng, cho dù có rất nhiều thành tựu nổi bật, ngành kinh tế không gian vẫn đang loay hoay tìm một con đường đi tới lợi nhuận, khi mà cho đến nay mới chỉ có SpaceX đạt được thành công lớn về mặt tài chính.

Tuy nhiên, sự lạc quan vẫn chưa hề giảm sút. Ví dụ như Jeff Bezos tin rằng Blue Origin của ông một ngày nào đó sẽ trở thành một doanh nghiệp lớn hơn cả Amazon, một tập đoàn hiện có vốn hóa đến 2.300 tỷ USD.

Theo Diễn đàn Kinh tế Thế giới, nền kinh tế vũ trụ từ nay đến 2035 sẽ có tốc độ tăng trưởng trung bình 9% mỗi năm—cao hơn đáng kể so với tốc độ tăng trưởng GDP toàn cầu.

Đặc biệt hơn, ngoài phạm vi tài chính, lĩnh vực không gian sẽ ngày càng đóng vai trò quan trọng trong việc giải quyết các thách thức toàn cầu, từ cảnh báo thiên tai và giám sát khí hậu, đến cải thiện ứng phó nhân đạo và thúc đẩy sự thịnh vượng cho nhân loại.