Nhiều người gọi đó là nền kinh tế không gian, chứ không chỉ đơn thuần là ngành công nghiệp không gian, do tầm ảnh hưởng bao trùm của lĩnh vực này.

Thật vậy, các hoạt động không gian sôi động hơn rất nhiều so với những gì được đăng tải trên báo chí, khi mà bình quân năm 2022, cứ hai ngày lại có một tên lửa được phóng vào không gian, khi mà có hàng ngàn doanh nghiệp đã và đang hăm hở tìm kiếm cơ hội trên bầu trời, khi mà doanh số trực tiếp của nền kinh tế này đã vượt quá 500 tỷ USD vào năm 2023, và khi mà tác động lan tỏa của lĩnh vực này lên các ngành, các lĩnh vực kinh tế khác đang phát triển theo cấp số nhân. Một cuộc săn tìm lớn đang diễn ra, bên ngoài trái đất để phục vụ nhân loại trên trái đất.

Đầu tư vào kinh tế không gian

Cách đây vài thập niên, công cuộc chinh phục không gian hoàn toàn phụ thuộc vào vai trò của các chính phủ, đặc biệt là trong cuộc cạnh tranh giữa hai siêu cường Mỹ và Liên Xô, do “cuộc chơi” này đòi hỏi nguồn lực tài chính khổng lồ bên cạnh một nền tảng khoa học tiên tiến và mạnh mẽ, vượt quá khả năng của các công ty đơn lẻ.

Tuy nhiên, các tiến bộ công nghệ giúp cho chi phí chinh phục không gian ngày càng thấp hơn. Giám đốc điều hành của Planet Labs, Will Marshall, đã nói tại một cuộc họp thường niên của Diễn đàn Kinh tế Thế giới ở Davos rằng giá tên lửa đã giảm chỉ còn một phần tư so với 10 năm trước. Các công ty trước đây phải trả hàng trăm ngàn đô la để đưa một vệ tinh vào không gian, giờ đây có thể làm điều đó với chi phí chỉ bằng một phần nhỏ, và do vậy, các chính phủ không còn độc quyền về khả năng đưa tên lửa và vệ tinh vào không gian.

Giờ đây, mọi thứ đã thay đổi khi khu vực tư nhân ngày càng năng động và tích cực tìm kiếm cơ hội đầu tư vào nền kinh tế không gian.

Trong một thập kỷ từ 2013 đến cuối năm 2022, lĩnh vực không gian toàn cầu đã thu hút các khoản đầu tư mạo hiểm trị giá khoảng 272 tỷ USD vào 1.791 công ty khác nhau. Space Watch ước tính rằng hiện nay có hơn 10.000 công ty và khoảng 5.000 nhà đầu tư tham gia vào ngành công nghiệp không gian.

Báo cáo Không gian 2022 của Space Foundation ước tính rằng nền kinh tế không gian trị giá 469 tỷ USD vào năm 2021 – tăng 9% so với năm trước. Báo cáo cũng cho biết rằng trong sáu tháng đầu năm 2022, hơn 1.000 thực thể, từ tàu vũ trụ cho đến vệ tinh, đã được đưa vào quỹ đạo – nhiều hơn số lượng thực thể đã được phóng trong 52 năm đầu tiên của công cuộc thám hiểm không gian (1957-2009).

Cũng cần phải đề cập đôi chút đến các tiến bộ công nghệ giúp thúc đẩy mạnh mẽ hoạt động không gian thời gian qua, đặc biệt trong lĩnh vực hạ nguồn như tên lửa đẩy và vệ tinh.

Việc sử dụng phương tiện phóng tái sử dụng nhiều lần, việc chế tạo các vệ tinh SmallSats có khối lượng và kích thước nhỏ – thường dưới 180kg, và các vệ tinh siêu nhỏ hình hộp CubeSats, (có kích thước chuẩn 1U = 10x10x10cm, hoặc từ 1U cho đến 12U) giúp cắt giảm chi phí. Việc phát triển SmallSats và CubeSats đã đặc biệt thu hút sự chú ý của các công ty tư nhân và các cơ quan chính phủ trong việc đầu tư vào lĩnh vực này, vì nó cho phép tiếp cận không gian với chi phí hợp lý hơn. SmallSats chiếm khoảng 95% số lượng thực thể vũ trụ được phóng vào năm 2022, giúp xây dựng các chùm vệ tinh (còn gọi là chùm sao, chỉ một nhóm vệ tinh cùng hoạt động dưới sự kiểm soát chung của một hệ thống).

Không giống như một vệ tinh đơn lẻ, các chùm vệ tinh có thể cung cấp phạm vi phủ sóng toàn cầu hoặc gần như toàn cầu, sao cho ít nhất luôn có sẵn một vệ tinh vào bất cứ thời điểm nào bao quát mọi nơi trên Trái Đất.

Sự gia tăng các khoản đầu tư đã dẫn đến sự cạnh tranh và đổi mới mạnh mẽ hơn, đồng thời tạo điều kiện cho các mô hình kinh doanh mới như các “siêu chùm vệ tinh” — hệ thống sử dụng hàng trăm hoặc hàng nghìn vệ tinh trong Quỹ đạo Trái Đất Thấp (LEO) để cung cấp các dịch vụ như băng thông rộng với độ trễ thấp.

Theo ước tính, có hơn 5.000 vệ tinh băng thông rộng có mặt trong quỹ đạo thấp vào cuối năm 2023 để cung cấp internet tốc độ cao cho hàng triệu đơn vị sử dụng đăng ký trên toàn thế giới, và vào năm 2030, sẽ có tới 40.000-50.000 vệ tinh để phục vụ cho hơn 10 triệu đơn vị sử dụng, tức là tăng 10 lần trong vòng 7 năm – một tốc độ tăng trưởng khủng khiếp.

Các công ty như SpaceX, Blue Origin và Relativity Space đang đầu tư vào việc phát triển và thương mại hóa các công nghệ mới. Ví dụ, SpaceX đã huy động được khoảng 2 tỷ USD vào năm 2022 cho kế hoạch năm 2023 của mình bao gồm 87 lần phóng tên lửa, một dự án thám hiểm mặt trăng kéo dài và mở rộng dịch vụ internet Starlink.

Bên cạnh đầu tư vào kinh tế không gian từ khu vực tư nhân, các quốc gia cũng đang tích cực tham gia vào cuộc đua giành thị phần này. Từ cuộc cạnh tranh giữa hai siêu cường trong thập kỷ 1960, hiện đã có tới 90 nước có tham gia hoạt động không gian.

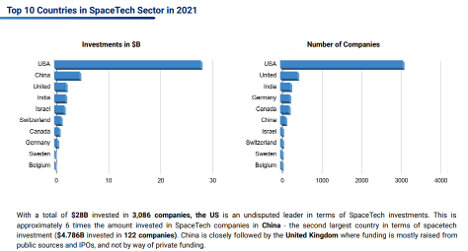

Cũng theo báo cáo của Space Foundation, đầu tư chính phủ vào các dự án không gian trên toàn thế giới cũng đã tăng lên. Năm ngoái, chi tiêu của chính phủ cho các chương trình không gian quân sự và dân sự đã tăng 19% tổng thể. Ấn Độ tăng chi tiêu thêm 36%, Trung Quốc đầu tư thêm 23% và Mỹ bơm thêm 18% vào các dự án không gian. Dù tỷ lệ tăng trưởng không cao, Mỹ vẫn giữ vị trí dẫn đầu tuyệt đối trong đầu tư vào kinh tế không gian, với 28 tỷ USD đầu tư vào hơn 3.000 công ty, như trong biểu đồ bên dưới về 10 quốc gia đầu tư vào kinh tế không gian năm 2021.

Ảnh: SpaceTech Analytics

Một thị trường lớn

Nhưng lĩnh vực không gian không chỉ là một lĩnh vực tăng trưởng tự thân – nó còn là một yếu tố then chốt thúc đẩy tăng trưởng trong các ngành khác. Cơ quan Không gian Châu Âu cho biết việc triển khai cơ sở hạ tầng không gian mới đã mang lại lợi ích cho các ngành công nghiệp bao gồm khí tượng, năng lượng, viễn thông, bảo hiểm, vận tải, hàng hải, hàng không và phát triển đô thị.

Thị trường Dịch vụ Dữ liệu Không gian (DaaS) đang phát triển nhanh chóng là một động lực phát triển quan trọng khác. Các cơ quan chính phủ, công ty tư nhân và các tổ chức nghiên cứu sử dụng ngày càng nhiều dữ liệu từ không gian để hỗ trợ các ứng dụng khác nhau, chẳng hạn như băng thông rộng qua vệ tinh. Các nhà cung cấp dịch vụ truyền thông và các nhà cung cấp dịch vụ quan sát Trái đất có khả năng hưởng lợi nhiều nhất từ dữ liệu được tạo ra bởi các vệ tinh.

Các công ty không gian chuyên biệt có thể xây dựng, sở hữu và vận hành vệ tinh, cung cấp dữ liệu và truyền thông cho khách hàng, giúp khách hàng cuối tập trung vào việc nâng cao hoạt động kinh doanh cốt lõi của họ. Giải pháp này cho phép khách hàng đăng ký các dịch vụ dữ liệu từ không gian với các tập dữ liệu tùy chỉnh cho các trường hợp sử dụng phù hợp.

Các công ty hoạt động trong hệ sinh thái không gian này có thể thúc đẩy tăng trưởng bằng cách tập trung vào các lĩnh vực chính có tiềm năng phát triển đột phá gồm dữ liệu không gian dưới dạng dịch vụ (DaaS), sản xuất trong không gian, in 3D, robot trong không gian, và không gian an ninh quốc gia.

Với Dịch vụ Dữ liệu Không gian (DaaS), lượng thông tin khổng lồ được thu thập bởi các thiết bị và nền tảng không gian ngày càng được sử dụng cho nhiều mục đích khác nhau, bao gồm truyền thông quân sự, giám sát đại dương mở, giám sát môi trường và biến đổi khí hậu, và ứng phó khẩn cấp. Dữ liệu không gian có tiềm năng hỗ trợ các công nghệ và ngành công nghiệp mới, như phương tiện tự hành và Internet vạn vật (IoT). Khi chi phí truy cập vào không gian giảm và các tiến bộ công nghệ tiếp tục phát triển, lượng và sự đa dạng của dữ liệu thu thập từ không gian sẽ tiếp tục tăng và có thể cung cấp những thông tin và lợi ích quý giá cho nhiều ngành công nghiệp và người dùng cuối.

Trong một khảo sát năm 2023 của Deloitte, 98% các giám đốc điều hành cấp cao cho biết nhu cầu về dữ liệu không gian đang gia tăng khi nó có nhiều ứng dụng, bao gồm việc quan sát Trái đất, giám sát và quản lý tài nguyên thiên nhiên, hỗ trợ nông nghiệp và giúp ứng phó và quản lý thảm họa…

Trong khi đó, sản xuất trong không gian liên quan đến việc sử dụng môi trường độc đáo của không gian vũ trụ cho sản xuất công nghiệp, chẳng hạn như việc sử dụng điều kiện chân không và vi trọng lực, để tạo ra các vật liệu và cấu trúc mà trên Trái đất khó hoặc không thể sản xuất được.

Môi trường vi trọng lực loại bỏ các lực lắng đọng, đối lưu, và rung động, có thể được sử dụng để cô lập vật liệu tốt hơn, giúp nghiên cứu các quy trình và tạo ra những thứ mà không thể thực hiện trên Trái đất. Ví dụ, trong môi trường vi trọng lực, kim loại có thể được phát triển thành các tinh thể đơn lớn, rắn chắc và bền hơn so với những tinh thể được sản xuất trên Trái đất. Hơn nữa, môi trường chân không của không gian có thể được sử dụng để sản xuất các vật liệu như chất bán dẫn và sợi quang học yêu cầu độ tinh khiết cao mà trên Trái đất khó có thể đạt được.

Tuy nhiên, khảo sát của Deloitte năm 2023 cho thấy chỉ có 48% các giám đốc điều hành cấp cao tin rằng sản xuất trong không gian có các công nghệ và khả năng cần thiết cho sản xuất hàng loạt. Hiện tại, có một số thách thức đáng kể, gồm chi phí phóng thiết bị vào không gian, lên tới hàng ngàn USD để đưa một kilogram tải trọng vào quỹ đạo; và thiếu cơ sở hạ tầng trong không gian để hỗ trợ cho sản xuất quy mô thương mại trong không gian.

Tăng tốc phát triển

Ngành công nghiệp không gian đang tiến đến biên giới tiếp theo, với mỗi tuần lại có tin tức về một sự kiện lớn ở đâu đó trên thế giới. Đó có thể là thử nghiệm hệ thống tên lửa mới, phóng vệ tinh sáng tạo, hay một sứ mệnh thám hiểm của một robot hạ cánh an toàn lên mặt trăng.

Nếu 2022 là một năm kỷ lục đối với ngành không gian, với 186 lần phóng tên lửa thành công, nhiều hơn 41 lần so với năm 2021, thì kỷ lục đó bị phá ngay trong năm 2023, với 223 lần phóng vào quỹ đạo và số lần phóng thành công vào quỹ đạo là 211, tức tăng 25 số lần phóng so với kỷ lục cũ.

Theo một ước tính, nền kinh tế không gian toàn cầu sẽ đạt giá trị 1,8 nghìn tỷ USD vào năm 2035 từ mức 630 tỷ USD trong năm 2023. Con số này bao gồm cả các ứng dụng “xương sống”—như các ứng dụng cho vệ tinh, hệ thống phóng, và các dịch vụ như truyền hình phát sóng hoặc GPS—và những gì gọi là các ứng dụng “vươn xa”—các ứng dụng mà công nghệ không gian giúp các công ty trong các ngành khác nhau tạo ra doanh thu, ví dụ như Uber dựa vào sự kết hợp giữa tín hiệu vệ tinh và chip trong điện thoại thông minh để kết nối tài xế và hành khách và cung cấp hướng dẫn đi lại trong mọi thành phố.

Năm 2023, các ứng dụng xương sống chiếm 330 tỷ USD, tức hơn 50% của nền kinh tế không gian toàn cầu, trong khi các ứng dụng vươn xa đạt 300 tỷ USD. Tỷ lệ tăng trưởng hàng năm dự kiến cho các ứng dụng xương sống và vươn xa gấp đôi tỷ lệ tăng trưởng GDP dự kiến trong thập kỷ tới.

Để tiện so sánh, quy mô này tương tự như đối với ngành công nghiệp chất bán dẫn (ở mức 600 tỷ USD vào năm 2021) và bằng một nửa so với dự báo cho ngành công nghiệp thanh toán toàn cầu (ước tính đạt 3,2 nghìn tỷ USD doanh thu vào năm 2027).

Các động lực tăng trưởng cho nền kinh tế không gian bao gồm nhu cầu kết nối lớn hơn thông qua vệ tinh, nhu cầu cao hơn đối với các dịch vụ định vị và dẫn đường trên điện thoại di động, và nhu cầu ngày càng tăng đối với các tri thức được hỗ trợ bởi AI và học máy. Những thay đổi này đang mang lại lợi ích lớn hơn cho rất nhiều các bên liên quan, thậm chí cả với các công ty trong các ngành thực phẩm và đồ uống, đồng thời giúp giải quyết một số thách thức lớn nhất của thế giới, chẳng hạn như biến đổi khí hậu.

Nền kinh tế không gian có tiềm năng phát triển lớn hơn nhiều so với dự đoán – với điều kiện ngành này hiểu được nhu cầu kinh doanh của người dùng và cung cấp các giải pháp có thể tác động tích cực đến doanh thu, lợi nhuận, hoặc lợi thế cạnh tranh cho các công ty ngoài lĩnh vực không gian. Sự chuyển dịch từ việc tập trung vào công nghệ thuần túy sang giải quyết các vấn đề hàng ngày trong các “ngành công nghiệp truyền thống” sẽ giúp tạo ra doanh thu và làm hài lòng các nhà đầu tư ở cả hai phía.

Thập kỷ tới có thể là thời đại của các siêu chùm vệ tinh, với hàng nghìn vệ tinh mới được phóng vào quỹ đạo mỗi năm, mang lại kết nối vệ tinh lớn hơn. Và, với những tiến bộ công nghệ ngày càng tăng tốc, ai biết được nền kinh tế toàn cầu và nhân loại sẽ được hưởng những lợi ích gì từ nền kinh tế không gian.